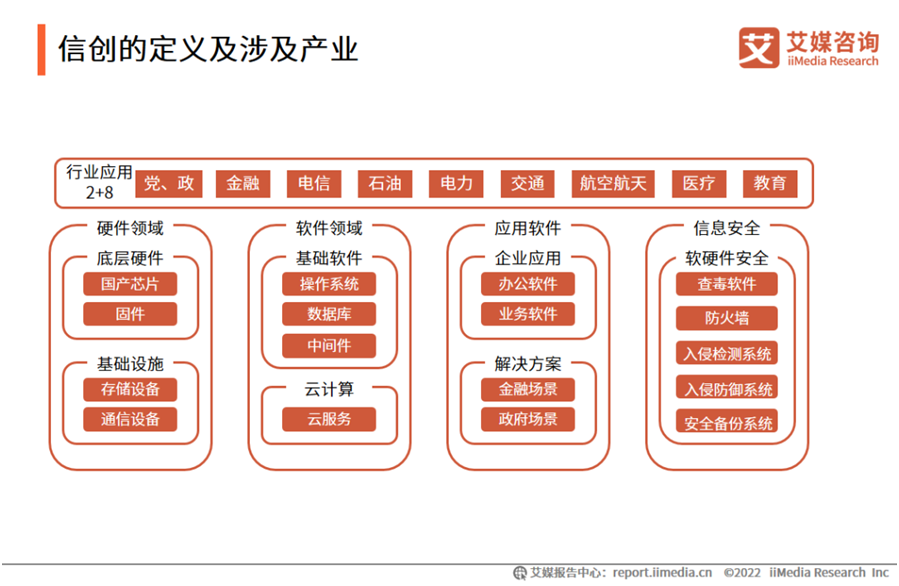

关于2022年中国信创行业研究心得来源:原创 一、信创定义: (冠军白话提炼-信创:就是用我们自主可控的替代国外进口的不可控的。) 下面总结官方定义: 信创的概念比较热,但社会上对信创的范畴实际上是模糊的。很多企业也把自己的产品和服务套上信创的外衣在市面上宣传。这也反映了社会各利益主体对很多定义的导向解读下各种经济行为让交易变的更为混沌和复杂,但仍由主线可以追寻。这里我梳理一下: 信创,即信息技术应用创新产业,它是数据安全、网络安全的基础,也是新基建的重要组成部分。信创涉及到的行业包括IT基础设施:CPU芯片、服务器、存储、交换机、路由器、各种云和相关服务内容,基础软件:数据库、操作系统、中间件,应用软件:OA、 ERP、办公软件、政务应用、流版签软件,信息安全:边界安全产品、终端安全产品等。 其提出的背景是:是当今形势下国家经济发展的新动能。发展信创是为了解决本质安全的问题。本质安全也就是说,把它变成我们自己可掌控、可研究、可发展、可生产的。 二、信创产业规模: (冠军白话提炼-产业规模:2022年整体超万亿市场,2027年达到3万亿市场规模,但细分赛道市场规模差异很大。) 下面收集官方数据: 据国家统计局2021年经济数据显示,2021年中国信创产业规模达13758.8亿元,按照目前增数2027年有望达到37011.3亿元,中国信创市场释放出前所未有的活力。 2022年市场规模:将达16689.4亿元,高速增长态势明显,信创产品在实现技术和生态突破成关键,国产信创产品的大规模应用已初步具备基础,融合跨界将成为信创企业的重要发展模式;云计算作为当前网信产业的主要形态,将受到信创工程的高度关注,并将在信创工程实施过程中得到越来越多的应用。整体上看,中国信创产业进入快速发展时期。

三、信创产业细分赛道规模与竞争分析: (冠军白话提炼-细分赛道规模与竞争分析:国家战略,党政先用,由党政用标杆案例示范引路,在关系国计民生的金融、电信、电力、石油、交通、教育、医疗、航空航天渐次推进,并将把信创产品应用到消费市场。从增长看:从2022年到2027年,每年不低于10%,高于其他行业增长率。) 下面提炼各方数据: CPU-2022年规模超过500亿,6家强竞争:中国长城(飞腾)、华为海思(鲲鹏)、龙芯中科(龙芯)、申威科技(申威)、中科曙光(曙光)、上海兆芯(兆芯); 没有中芯国际是因为中芯国际使用美国授权的技术。 服务器-2022年规模超过700亿,超过30家竞争:华为、紫光股份、中科曙光、浪潮、航天706、中兴通讯、同方股份、中国长城、联想、神州数码等; 存储-2022年规模超过500亿,超过30家竞争:华为、长江存储、长鑫存储、兆易创新、澜起科技、紫光集团、长电科技等; 信创云-2022年规模超过2983亿,超过50家竞争:天翼云、华为云、中国电科云、浪潮云、联通云、移动云、深信服、中国电子云等;(阿里云和腾讯云排名第18,19名,前面的云主要是政府支持的,其他商业云是市场化云,其他专业应用云在行业份额高,但整体份额不够。) PC整机-2022年规模超过超过800亿,目前国内主要10家竞争:中国长城、同方股份、华为、航天706、联想、中科曙光、方正集团、神州数码、宝德、冠捷。 整机外设-2022年规模超过500亿,目前国内主要10家竞争:纳思达、联想高德品创、立思辰新技术、反正、光电通、紫光股份、得力办公、中船汉光、成者科技、影源科技; 操作系统-2022年规模超过200亿,主要10家竞争:麒麟软件(银河麒麟)、统信软件(UOS)、中科红旗(红旗Linux)、普华(普华基础软件)、华为(欧拉OS)、中兴通信(中兴新支点)、麒麟信安(麒麟信安)、瓦力科技(起点操作系统)、中科方德(中科方德)、云针科级(云针OS); 数据库-2022年规模超过150亿,超过25家竞争:达梦数据库(关注)、南大通用、万里数据库、神州通用、人大金仓、PingCAP、瀚高软件、中兴、巨杉数据库、天云数据等; 中间件-2022年规模超过50亿,超过10家竞争:东方通、普元信息、宝兰德、金蝶天燕、中创中间件、华宇信息、兴图新科、佳创视讯、亚信安惠、卓易信息; 信创应用-2022年超过2000亿,其中协同办公330亿、超过200家竞争:金山办公、用友网络、钉钉、金蝶、飞书、蓝凌软件、中望软件、致远互联、销售易、东软集团、有的大企业横跨好几个细分赛道。

|